[點(diǎn)晴模切ERP]【成本會(huì)計(jì)】 成本會(huì)計(jì)產(chǎn)品報(bào)價(jià)全流程解析:如何定價(jià)確保利潤(rùn)?

當(dāng)前位置:點(diǎn)晴教程→點(diǎn)晴ERP企業(yè)管理信息系統(tǒng)

→『 財(cái)務(wù)管理 』

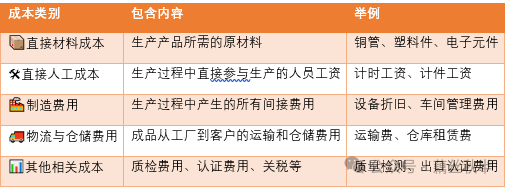

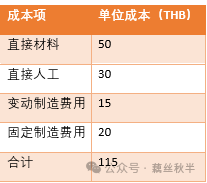

??在成本會(huì)計(jì)的工作中,新品報(bào)價(jià)是一項(xiàng)至關(guān)重要的任務(wù)。報(bào)價(jià)過(guò)高,可能導(dǎo)致客戶流失;報(bào)價(jià)過(guò)低,又可能讓公司陷入虧損。因此,精準(zhǔn)的成本核算和合理的定價(jià)策略是成本會(huì)計(jì)的核心能力之一! 本篇文章帶你系統(tǒng)掌握新品報(bào)價(jià)全流程,并重點(diǎn)介紹成本加成定價(jià)法,以及如何拆分變動(dòng)制造費(fèi)用和固定制造費(fèi)用,確保你的報(bào)價(jià)既具競(jìng)爭(zhēng)力又能保持合理利潤(rùn)! 一、新品報(bào)價(jià)的核心組成部分 ??在計(jì)算新品報(bào)價(jià)時(shí),我們通常需要考慮以下五大要素:  二、生產(chǎn)成本的核心組成部分 新品報(bào)價(jià)的基礎(chǔ)是準(zhǔn)確計(jì)算成本,通常包括以下三大部分: ??2.1直接材料成本(Material Cost) ?材料清單(BOM):確保物料清單完整無(wú)誤。 ??示例: ??2.2直接人工成本(Labor Cost) ?標(biāo)準(zhǔn)工時(shí)×人工單價(jià)。 ??示例: ??2.3制造費(fèi)用:變動(dòng)vs.固定 在新品報(bào)價(jià)中,制造費(fèi)用通常占比較大,因此拆分清楚變動(dòng)制造費(fèi)用與固定制造費(fèi)用,可以幫助我們更精準(zhǔn)地計(jì)算成本,提高報(bào)價(jià)的合理性。 ??變動(dòng)制造費(fèi)用 (Variable Manufacturing Overhead) ?隨著產(chǎn)量變化,產(chǎn)量增加時(shí)成本增加,產(chǎn)量減少時(shí)成本減少。 ?常見(jiàn)項(xiàng)目:

??示例計(jì)算: 如果本月設(shè)備電費(fèi)10,000THB,維護(hù)費(fèi)用5,000THB,總計(jì)15,000THB,則單只變動(dòng)制造費(fèi)用=15,000/1000=15THB/件 ??固定制造費(fèi)用 (Fixed Manufacturing Overhead) ?與產(chǎn)量無(wú)直接關(guān)系,即使產(chǎn)量變化,固定費(fèi)用仍然維持不變。

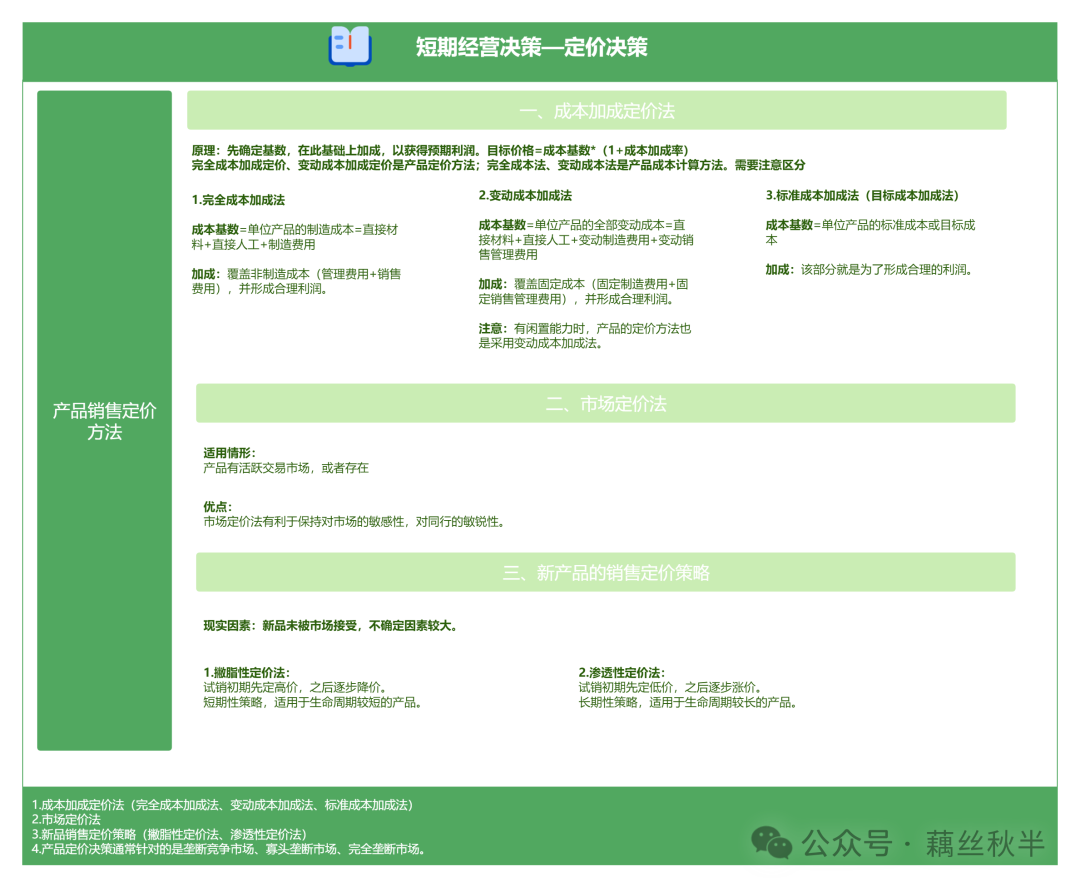

??示例計(jì)算: 三、成本加成定價(jià)法 ??成本加成定價(jià)法(Cost-Plus Pricing) 是最常用的定價(jià)方式之一,它的核心公式如下: 售價(jià)=成本+成本×目標(biāo)加成率 ??計(jì)算示例 假設(shè)某產(chǎn)品的單位成本計(jì)算如下:  如果公司希望獲得30%的加成利潤(rùn),那么最終售價(jià)為: 售價(jià)=115+(115×30%)=149.5THB。 ??如果客戶反饋目標(biāo)價(jià)為105泰銖時(shí),是否接受訂單? step1:計(jì)算客戶目標(biāo)價(jià)下的毛利情況 客戶目標(biāo)價(jià):105THB; 單位產(chǎn)品成本:115THB; ?結(jié)論:毛利為-10THB,訂單虧損,不建議接受。 step2:進(jìn)一步分析是否應(yīng)考慮接受? ?可能接受的情況:

?不建議接受的情況:

??最終決策建議:

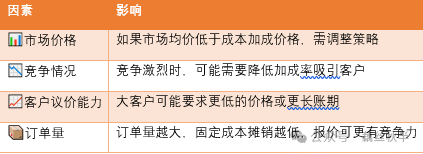

四、小結(jié) 除了成本加成定價(jià)法,報(bào)價(jià)還受到市場(chǎng)、競(jìng)爭(zhēng)、客戶需求等多種因素的影響。  ??報(bào)價(jià)流程梳理??

閱讀原文:原文鏈接 點(diǎn)晴模切ERP更多信息:http://moqie.clicksun.cn,聯(lián)系電話:4001861886 該文章在 2025/3/24 17:34:32 編輯過(guò) |

關(guān)鍵字查詢

相關(guān)文章

正在查詢... 晴ERP是一款針對(duì)中小制造業(yè)的專業(yè)生產(chǎn)管理軟件系統(tǒng),系統(tǒng)成熟度和易用性得到了國(guó)內(nèi)大量中小企業(yè)的青睞。")

晴PMS碼頭管理系統(tǒng)主要針對(duì)港口碼頭集裝箱與散貨日常運(yùn)作、調(diào)度、堆場(chǎng)、車隊(duì)、財(cái)務(wù)費(fèi)用、相關(guān)報(bào)表等業(yè)務(wù)管理,結(jié)合碼頭的業(yè)務(wù)特點(diǎn),圍繞調(diào)度、堆場(chǎng)作業(yè)而開(kāi)發(fā)的。集技術(shù)的先進(jìn)性、管理的有效性于一體,是物流碼頭及其他港口類企業(yè)的高效ERP管理信息系統(tǒng)。")

晴WMS倉(cāng)儲(chǔ)管理系統(tǒng)提供了貨物產(chǎn)品管理,銷售管理,采購(gòu)管理,倉(cāng)儲(chǔ)管理,倉(cāng)庫(kù)管理,保質(zhì)期管理,貨位管理,庫(kù)位管理,生產(chǎn)管理,WMS管理系統(tǒng),標(biāo)簽打印,條形碼,二維碼管理,批號(hào)管理軟件。")

晴免費(fèi)OA是一款軟件和通用服務(wù)都免費(fèi),不限功能、不限時(shí)間、不限用戶的免費(fèi)OA協(xié)同辦公管理系統(tǒng)。")

|

400 186 1886

400 186 1886

晴公司官網(wǎng)")