在制造業(yè)的日常運營中,工單與單據(jù)之間存在著千絲萬縷的聯(lián)系,它們?nèi)缤荦X輪,共同推動著成本核算體系的運轉(zhuǎn)。今天,就讓我們深入探究其中的奧秘。

工單下達日:關(guān)鍵信息的起點

工單下達時,一系列重要信息便隨之確定。下達日期明確了生產(chǎn)任務(wù)的起始時間,如同比賽的發(fā)令槍,標志著生產(chǎn)流程的正式啟動。開工日期則進一步規(guī)劃了生產(chǎn)活動具體開始的時間節(jié)點,為后續(xù)各項工作的安排提供了依據(jù)。生產(chǎn)的工作中心,也就是我們常說的產(chǎn)線,決定了產(chǎn)品將在哪個特定的生產(chǎn)區(qū)域進行制造,不同產(chǎn)線的設(shè)備、工藝以及人員配置等因素,都會對產(chǎn)品成本產(chǎn)生影響。預(yù)計生產(chǎn)數(shù)量則是整個生產(chǎn)計劃的核心目標之一,它不僅關(guān)乎企業(yè)的市場供應(yīng)能力,更是成本核算的重要基礎(chǔ)。

工單生產(chǎn)進程:信息的動態(tài)積累

當工單投入生產(chǎn)后,會陸續(xù)產(chǎn)生諸多關(guān)鍵信息。工單領(lǐng)退料情況記錄著生產(chǎn)過程中原材料的實際使用量以及因各種原因產(chǎn)生的退料數(shù)量,這直接關(guān)系到產(chǎn)品的直接材料成本。工單的工時耗用情況,反映了生產(chǎn)產(chǎn)品所耗費的人工時間,是計算直接人工成本的重要依據(jù)。同時,工時數(shù)據(jù)還能為企業(yè)評估生產(chǎn)效率、優(yōu)化生產(chǎn)流程提供有力支持。工單的完工人庫情況則直觀地展示了生產(chǎn)任務(wù)的完成進度,已完工入庫的產(chǎn)品數(shù)量是確定產(chǎn)品成本以及后續(xù)銷售成本的關(guān)鍵因素。

工單結(jié)算:成本的最終呈現(xiàn)

工單結(jié)算后,完工人庫產(chǎn)品成本信息和在產(chǎn)品成本信息成為了關(guān)注的焦點。完工人庫產(chǎn)品成本,涵蓋了生產(chǎn)該產(chǎn)品所耗費的直接材料、直接人工以及制造費用等全部成本要素,準確核算這部分成本對于企業(yè)制定產(chǎn)品價格、評估產(chǎn)品盈利能力至關(guān)重要。而在產(chǎn)品成本信息,則反映了尚未完工的產(chǎn)品在生產(chǎn)過程中已投入的成本,它對于企業(yè)合理安排生產(chǎn)資源、控制生產(chǎn)成本同樣具有重要意義。

工單成本歸集:來源與分攤

工單歸集產(chǎn)品成本的過程,猶如搭建一座復(fù)雜的積木塔,每個積木都代表著不同的成本來源。

- 直接材料成本:

它主要來源于庫存系統(tǒng)的領(lǐng)補退料單據(jù)。這些單據(jù)詳細記錄了原材料的領(lǐng)用時間、數(shù)量、規(guī)格以及用途等信息,如同精準的導(dǎo)航,為直接材料成本的核算指引方向。 - 直接人工和制造費用:

它們直接來源于按投入工時分攤的費用。這里的工時范圍作為權(quán)重分配的依據(jù),需根據(jù)實際情況而定。如果成本中心只有一個工單,那么該工單就如同 “獨生子”,完全承擔這部分費用,無需進行分攤。但在更為復(fù)雜的生產(chǎn)環(huán)境中,多個工單可能同時占用同一成本中心的資源,這時就需要依據(jù)合理的工時分配原則,將直接人工和制造費用精確地分攤到各個工單所對應(yīng)的產(chǎn)品上。 - 目前我這個廠里還有少量的間接材料的成本,它們主要來源于各產(chǎn)線的輔料像PE膜、薄膜、封箱膠帶、空白貼紙等等,就是各個訂單都會用到的,不能明確是哪個訂單用了多少的,直接按每個成本中心的入庫數(shù)量×單臺耗時的標準分攤這筆費用。

- 成本還原:

當企業(yè)采用了半成品和成品成本還原設(shè)置時,領(lǐng)用半成品和庫存商品時,會將其成本還原為 “生產(chǎn)成本 - 直接材料”、“直接人工”、“制造費用”。這一過程如同將復(fù)雜的產(chǎn)品成本結(jié)構(gòu)進行拆解,還原到最初的成本構(gòu)成要素,以便更清晰地了解產(chǎn)品成本的全貌。

工單與單據(jù)對應(yīng):實例分析

為了更直觀地理解工單與各類單據(jù)的對應(yīng)關(guān)系,我們通過一個具體實例來進行說明。假設(shè)材料全部要做成半成品,當月領(lǐng)料 10 萬用于生產(chǎn)半成品,人工投入 1 萬,制造費用為 2 萬,最終全部完工入庫,此時半成品成本為 13 萬。這些半成品隨后全部被成品領(lǐng)用,并且在成品生產(chǎn)過程中又發(fā)生人工 0.5 萬,制造費用 0.8 萬。

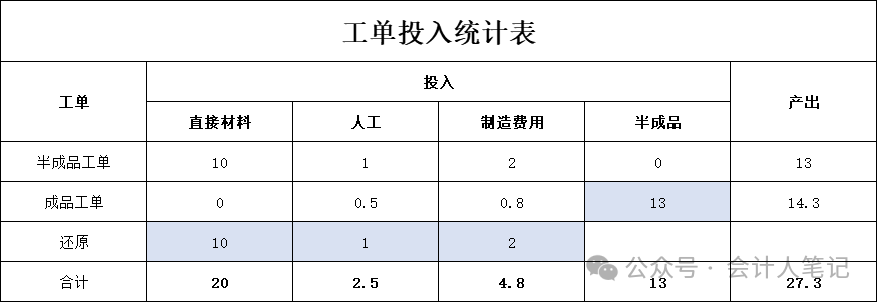

- 人工計提和制造費用結(jié)轉(zhuǎn):

借:生產(chǎn)成本 - 直接人工 1.5

借:生產(chǎn)成本 - 制造費用 2.8

貸:應(yīng)付職工薪酬 1.5

貸:制造費用 - 結(jié)轉(zhuǎn) 2.8

在這個分錄中,我們可以清晰地看到人工成本的計提以及制造費用的結(jié)轉(zhuǎn)過程,它們?nèi)缤海丛床粩嗟刈⑷氲缴a(chǎn)成本之中。- 領(lǐng)料相應(yīng)的憑證:

借:生產(chǎn)成本 - 直接材料 20

借:生產(chǎn)成本 - 直接人工 1

借:生產(chǎn)成本 - 制造費用 1

貸:原材料 10

貸:自制半成品 13

貸:庫存商品 (改修、改制領(lǐng)料時有這個科目的貸方) 0

這組分錄詳細記錄了領(lǐng)料過程中成本的流轉(zhuǎn),從原材料的投入到自制半成品的使用,每一步都在構(gòu)建著產(chǎn)品成本的框架。- 入庫:

借:半成品 13

借:庫存商品 14.3

貸:生產(chǎn)成本 - 直接材料 20

貸:生產(chǎn)成本 - 直接人工 2.5

貸:生產(chǎn)成本 - 制造費用 4.8

入庫分錄則是產(chǎn)品成本核算的收官之作,它明確了半成品和成品最終的成本歸屬,完成了從原材料到產(chǎn)成品的成本轉(zhuǎn)化過程。

然而,在這個過程中,我們也注意到半成品入庫以及成品改修、改制可能會導(dǎo)致生產(chǎn)成本科目的重復(fù)統(tǒng)計。這就需要成本會計保持敏銳的洞察力,在日常工作中嚴格遵循會計準則和企業(yè)內(nèi)部的成本核算制度,通過合理的賬務(wù)處理和細致的核對工作,確保成本數(shù)據(jù)的準確性和可靠性。

通過以上對工單與單據(jù)關(guān)系以及成本核算全過程的詳細解析,相信大家對制造業(yè)的成本管理有了更深入的認識。希望這些知識能為廣大制造業(yè)成本會計以及相關(guān)從業(yè)者在實際工作中提供有益的參考,助力企業(yè)在成本控制的道路上穩(wěn)健前行。

閱讀原文:原文鏈接

點晴模切ERP更多信息:http://moqie.clicksun.cn,聯(lián)系電話:4001861886

該文章在 2025/2/19 13:11:16 編輯過

的專業(yè)生產(chǎn)管理軟件系統(tǒng),系統(tǒng)成熟度和易用性得到了國內(nèi)大量中小企業(yè)的青睞。")

主要針對港口碼頭集裝箱與散貨日常運作、調(diào)度、堆場、車隊、財務(wù)費用、相關(guān)報表等業(yè)務(wù)管理,結(jié)合碼頭的業(yè)務(wù)特點,圍繞調(diào)度、堆場作業(yè)而開發(fā)的。集技術(shù)的先進性、管理的有效性于一體,是物流碼頭及其他港口類企業(yè)的高效ERP管理信息系統(tǒng)。")

提供了貨物產(chǎn)品管理,銷售管理,采購管理,倉儲管理,倉庫管理,保質(zhì)期管理,貨位管理,庫位管理,生產(chǎn)管理,WMS管理系統(tǒng),標簽打印,條形碼,二維碼管理,批號管理軟件。")

都免費,不限功能、不限時間、不限用戶的免費OA協(xié)同辦公管理系統(tǒng)。")

400 186 1886

400 186 1886

")